节能系统及服务在未来将广泛应用于工业生产的过程中,学校、企事业单位,实现能源系统的智能管理。相关技术还将应用于城市的信息系统管理,实现万物互联,建设智慧城市。

PEST分析

政策

国家相关节能减排政策陆续出台,推动了节能制造与服务行业的快速发展。2011年11月,十二个部委联合发布《万家企业节能低碳行动实施方案》;2012年8月,国务院发布《节能减排十二五规划》,提出开展重点用能单位能耗在线监测工作;2014年5月,国务院发布《2014-2015节能减排低碳发展行动方案》,强制要求在2015年基本建成全国能耗在线监测系统。

经济

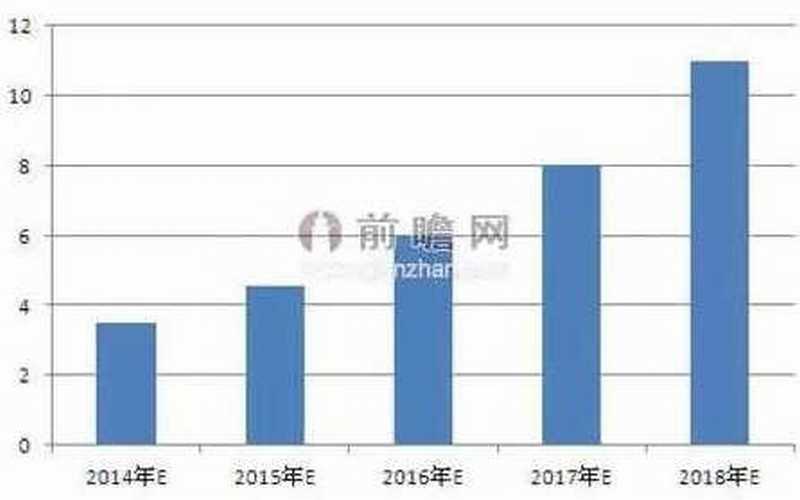

根据《“十二五”节能环保产业发展规划》所提出:节能环保产业产值年均增长15%以上,到2015年底,节能环保产业总产值达到4.5万亿元,增加值占国内生产总值的比重为2%左右,培育一批具有国际竞争力的节能环保大型企业集团,吸纳就业能力显著增强。前瞻产业研究院分析认为,到2018年我国环保节能产业产值将超过11万亿元。

社会

目前智能化节能控制领域,在我国已经有许多成熟的企业,但是控制技术的研发和硬件设备的开发仍然需要投入大量资本。虽然现在许多企业、高校意识到节能减排、智能控制的重要性,但是为此而需要的大量成本投入往往让人望而祛步。市场需求主体对智能设备控制生产生活,节约能源增加控制效率,远没有到达一种合理客观的认知,所以可以这样判断,该领域仍然存在巨大市场空间,但是真正的实现,还需要一段较长的时间。

技术

由于市场经济的利益驱动,越来越多的高校联合研发机构,投入到市场蛋糕的分割中,技术竞争,市场竞争越发激烈,由于我国节能控制领域起步较晚,大多企业还在提供设备与材料的阶段,综合解决方案提供能力,前期设计与后期管理能力较弱。

产业链情况分析

智慧节能行业上游主要由电机、敏感元器件、传感器生产厂商,自动化整机设备、监测仪器仪表专用设备生产企业组成;中游包括各个公司自主设计的各种控制系统,包括建筑节能系统、工业节能系统,智慧城市、供暖系统等等,包括下游则是根据中游的控制系统而开发出的“云数据处理平台”。是利用物联网和云计算技术实现节能,把分布在各处的能源数据收集到优能利云平台上。利用大数据在云端分析,利用自控技术将节能策略应用到耗能系统上去,从而实现可量化的节能收益。

智慧节能行业的上游主要原材料包括:PCB板基板材料、橡胶,各种不同性态的原料有色金属包括铜、铁、铝等。金属原材料具有不同的稳定性、耐腐蚀性,会用于不同的控制环节和现场,有色金属市场价格波动会在一定程度上影响节能环保行业的生产成本;而PCB电路板则是实现自动控制系统算法的硬件载体,其质量会直接决定系统的控制效率和稳定性。

从产业链的中游来看,主要是基于硬件基础上控制系统的实现,往往是一种半闭环的控制,对于传感器,控制系统的算法好坏,以及后端技术支持,会有较高的要求,主要是取决于研发团队的技术水平和上游供应商供应的原材料、零部件的性能好坏,对于系统监测人的要求较低。

从产业链的下游来看,智慧节能市场基本属于半开放竞争市场,产品差异较大,不同的企业往往会有不同的技术系统平台,但是明显可以发现的是,他们共同的方向是利用大数据,在云端建立一个信息采取,分析,反馈优化的系统,利用该系统可以优化能源的消耗配比,进一步节约能源,以及采集各个关键信息。但遗憾的是,目前各家公司均是独立开发平台,可移植性较差,无法彼此兼容。这样就使得消费者如果购买了一家企业的服务,后续的信息管理和技术支持就都要寻找该公司支持,就失去了一定的议价空间,消费者的使用成本较高。

竞争者格局分析

目前节能领域从机械、电子、安装、新材料、电力设备等行业进入者众多,几乎每家都有擅长的细分领域和特定市场。根据中国节能协会节能服务委员会(EMCA)的统计数据,截至2013年底,全国从事节能服务业务的企业共4852家,产值超过2000亿元人民币,较2012年增幅超过30%。从地区分布看,东部、中部、西部地区节能服务产业总产值贡献率分别为59.2%、26.7%和14.1%,区域发展依旧不均衡,差距明显。从企业规模看,产值超过10亿元的有6家,超过5亿元的有18家,超过1亿元的有83家。其中,合同能源管理投资超过5亿元的有12家,超过1亿元的有46家。

政策和市场的双重利好,也导致节能服务产业竞争日益白热化。一方面,外资纷纷凭借技术和资金优势,以并购或合资的方式进入中国节能服务市场。目前,苏伊士、施耐德、英格索兰、SK等国际巨头纷纷进入,加入与中国本土企业争夺市场的行列。另一方面,国有大中型企业也陆续成立专业化节能服务公司,涉足节能服务领域。目前,中石化、中广核、宝钢、国网、南网、中华、华润、鞍钢、神华、华电等集团已成立了节能服务公司,基于集团内部市场逐步向外扩张。